摘要

233中级会计考试网提供葛广宇老师《财务管理》精讲班课程讲义,本节视频讲解中级财务管理第二章总论考点。免费试听中级会计葛广宇老师精讲班课程>>

葛广宇老师介绍:

中国注册会计师,会计师职称,副教授。授课过程中善于总结提炼,通俗易懂,能将晦涩难懂的知识点转换为清晰的应试思路,能将众多相关的计算公式总结为一个整体,坚持以案例、关键词导向式的教学方法,以理解为基础,结合实务,以诙谐幽默的讲课风格减轻学生学习的枯燥程度和记忆压力。常年在上海、杭州、南京、武汉等地讲授会计职称考试《财务管理》和注册会计师考试《财务成本管理》科目,深受学生的好评。

第一章 总论

第1讲 企业与企业财务管理

第四节 财务管理体制

企业财务管理体制是明确企业各财务层级财务权限、责任和利益(权、责、利)的制度,其核心问题是如何配置财务管理权限。

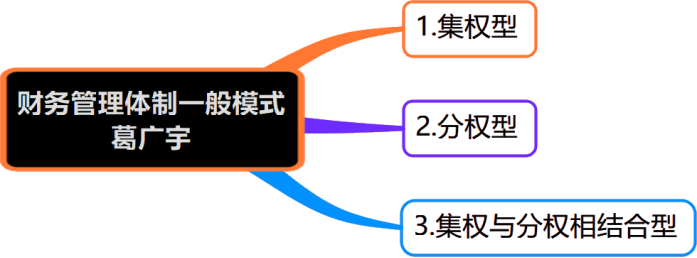

【考点一】财务管理体制的一般模式及优缺点(★★★)

2017(1)单选题

2012年单选题

2011年多选题

2010年多选题

(一)集权型

1.含义 | 主要管理权限集中于企业总部,各所属单位执行总部的指令。 |

2.优点 | ①可展现一体化管理的优势; ②有利于企业内部优化配置资源; ③有利于实行内部调拨价格; ④有利于内部采取避税措施及防范汇率风险。 |

3.缺点 | ①集权过度使所属单位缺乏主动性、积极性; ②集权过度使决策程序相对复杂而失去适应市场的弹性,丧失市场机会。 |

【例题18·单选题】(2017年第一批)集权型财务管理体制可能导致的问题是( )。

A.利润分配无序

B.削弱所属单位主动性

C.资金成本增大

D.资金管理分散

(二)分权型

1.含义 | 管理权限分散于所属单位,各所属单位在人、财、物、供、产、销等方面有决定权。 |

2.优点 | ①各所属单位负责人身在基层,有利于因地制宜地搞好各项业务; ②有利于分散经营风险。 |

3.缺点 | ①所属单位从本位利益出发,缺乏全局观念和整体意识; ②可能导致资金管理分散、资金成本增大、费用失控、利润分配无序。 |

【例题19·多选题】若企业采取分权型财务管理体制,其优点主要有( )。

A.有利于因地制宜地搞好各项业务

B.有利于分散经营风险

C.有利于内部采取避税措施及防范汇率风险

D.可展现一体化管理的优势

(三)集权与分权相结合型

1.含义 | 实质上是集权下的分权,具有较大的优越性。 |

2.内容 | (1)重大决策问题实行高度集权 ①制度制定权、财务机构设置权; ②筹资、融资权;投资权、固定资产购置权;用资、担保权; ③收益分配权。 (2)日常经营活动实行分权 ①经营自主权; ②人员管理权; ③业务定价权; ④费用开支审批权。 【关键词】经营、人员、业务定价、费用。 |

【例题20·多选题】(2011年)某企业集团选择集权与分权相结合的财务管理体制,下列各项中,通常应当集权的有(  )。

A.收益分配权

B.财务机构设置权

C.对外担保权

D.子公司业务定价权

【考点二】影响集权与分权选择的因素(★★)

2016年判断题

2011年单选题

1.企业生命周期 | 在初创阶段,企业经营风险高,财务管理宜偏重集权模式。 |

2.企业战略 | 实施纵向一体化战略的企业,各所属单位之间业务联系越密切,越有必要采用相对集中的财务管理体制。 |

3.企业所处市场环境 | (1)市场环境复杂多变,有较大的不确定性,应该给中下层财务管理人员较多的随机处理权。 (2)市场环境稳定、对生产经营的影响不太显著,可以把财务管理权较多地集中。 |

4.企业规模 | 企业规模小,财务管理工作量小,偏重于集权模式。 |

5.企业管理层素质 | (1)企业管理层素质高、能力强,可以采用集权型财务管理体制。 (2)反之,通过分权可以调动所属单位的生产积极性、创造性和应变能力。 |

6.信息网络系统 | 集权型财务管理体制,在企业内部需要有一个能及时、准确地传递信息的网络系统。 |

【例题21·判断题】(2016年)企业集团内部各所属单位之间业务联系越紧密,就越有必要采用相对集中的财务管理体制。 ( )

【例题22·单选题】(2011年)某企业集团经过多年发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层素质较高,集团内部信息化管理的基础较好。据此判断,该集团最适宜的财务管理体制类型是( )。

A.集权型

B.分权型

C.自主型

D.集权与分权相结合型

【考点三】企业财务管理体制的设计原则(★★)

2014年单选题

2013年判断题

(一)设计原则

1.与现代企业制度要求相适应。

2.对所属单位管理中的决策权、执行权与监督权三者分立。

3.明确综合管理和分层管理的思想。

4.与企业组织体制相适应。

【关键词】两个适应(现代企业制度、企业组织体制);两个思想(综合管理、分层管理);三权分立(决策权、执行权、监督权)。

【例题23·多选题】在进行财务管理体制设计时,应当遵循的原则有( )。

A.明确综合管理和分层管理的思想

B.与现代企业制度相适应

C.决策权、执行权与监督权分立

D.与控制股东所有制形式相对应

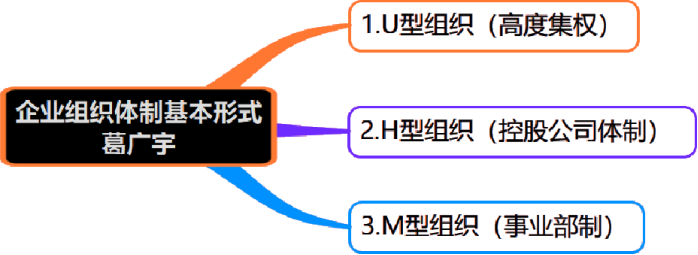

(二)企业组织体制的基本形式

1.U型组织 | ①以职能化管理为核心,最典型特征是在管理分工下实行集权控制。 ②没有中间管理层,高度集权。 |

2.H型组织 (控股公司体制) | ①典型特征是过度分权,子公司具有较大的独立性,总部缺乏有效的监控约束。 ②集团总部(即控股公司)利用股权关系行使对子公司的管理权。 ③H型组织的演变:总部拥有对子公司“集权”的法律基础,现代意义上的H型组织既可以分权管理,也可以集权管理。 |

3.M型组织 (事业部制) | ①按产品、地区、顾客(市场)来设立事业部,是总部设置的中间管理组织,但不是独立法人,不能独立对外从事生产经营活动。 【提示】从这个意义上说,M型组织比H型组织集权程度更高。 ②M型组织的演变:事业部可拥有一定的经营自主权,经过总部授权还可以进行兼并、收购和增加新生产线等重大决策。 |

【例题24·单选题】(2014年)U型组织是以职能化管理为核心的一种最基本的企业组织结构,其典型特征是( )。

A.集权控制 B.分权控制

C.多元控制 D.分层控制

【例题25·判断题】(2013年)由于控股公司组织(H型组织)的母、子公司均为独立的法人,是典型的分权组织,因而不能进行集权管理。( )

——本内容来自233网校中级会计师葛广宇老师《中级财务管理》课程讲义,版权归233网校,禁止转载,违者必究!