摘要

233中级会计考试网提供葛广宇老师《财务管理》精讲班课程讲义,本节视频讲解中级财务管理第二章总论考点。免费试听中级会计葛广宇老师精讲班课程>>

葛广宇老师介绍:

中国注册会计师,会计师职称,副教授。授课过程中善于总结提炼,通俗易懂,能将晦涩难懂的知识点转换为清晰的应试思路,能将众多相关的计算公式总结为一个整体,坚持以案例、关键词导向式的教学方法,以理解为基础,结合实务,以诙谐幽默的讲课风格减轻学生学习的枯燥程度和记忆压力。常年在上海、杭州、南京、武汉等地讲授会计职称考试《财务管理》和注册会计师考试《财务成本管理》科目,深受学生的好评。

第一章 总论

第1讲 企业与企业财务管理

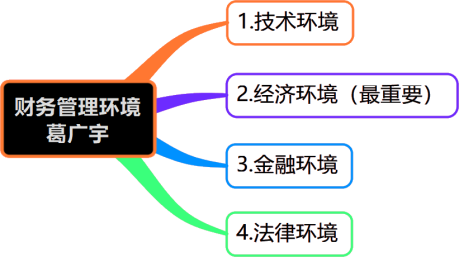

第五节 财务管理环境

【考点一】技术环境(★)

2011年单选题

1.含义 | 财务管理得以实现的技术手段和技术条件,决定财务管理的效率和效果。 |

2.内容 | (1)会计信息系统是财务管理技术环境中的一项重要内容。 (2)举例 ①会计信息化标准体系:可扩展商业报告语言分类标准(XBRL)。 ②智能技术不断应用到财务管理领域(如财务共享)。 |

【例题26·单选题】(2011年)2010年10月19日,我国发布了《XBRL(可扩展商业报告语言)技术规范系列国家标准和通用分类标准》。下列财务管理环境中,随之得到改善的是(  )。

A.经济环境 B.金融环境

C.市场环境 D.技术环境

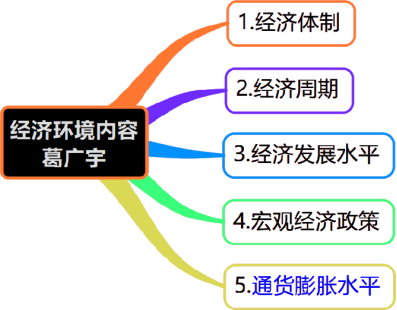

【考点二】经济环境(★★)

2019(1)多选题

2018(1)判断题

2017(2)单选题

2012年判断题

2010年单选题、判断题

(一)经济周期(掌握标注的地方,其余了解)

经济周期各阶段的财务管理战略 【理解要点】复苏与繁荣:扩张;衰退与萧条:收缩。 | ||||

周期 | 复苏 | 繁荣 | 衰退 | 萧条 |

投资 | 增加厂房设备 实行长期租赁 | 扩充厂房设备 | 停止扩张 出售多余设备 | 建立投资标准 放弃次要利益 |

存货 | 建立存货储备 | 继续建立存货 | 削减存货 停止长期采购 | 削减存货 |

产品 | 开发新产品 | 提高产品价格 开展营销规划 | 停产不利产品 | 保持市场份额 压缩管理费用 |

雇员 | 增加劳动力 | 增加劳动力 | 停止扩招雇员 | 裁减雇员 |

【例题27·判断题】(2010年)在经济衰退初期,公司一般应当出售多余设备,停止长期采购。(  )

(二)通货膨胀水平

1.对企业财务活动的影响 | 【理解要点】通货膨胀的表现是物价上涨,其影响通常都是负面的。 ①资金占用增加,增加资金需求。 ②引起利润虚增,造成资金由于利润分配而流失。 ③引起利润上升,加大权益资金成本。   ④引起有价证券价格下降,增加筹资难度。 ⑤引起资金供应紧张,增加筹资困难。 |

【例题28·判断题】(2018年第一批)不考虑其他因素的影响,通货膨胀一般导致市场利率下降,从而降低了企业的筹资难度。(  )

2.通货膨胀的应对措施 | (1)通货膨胀初期 ①货币贬值,投资可以实现资本保值。 ②物价上涨,签订长期购货合同,锁定购买价格。 ③资本成本上升,取得长期负债,保持资本成本稳定。 (2)通货膨胀持续期 ①严格信用条件,减少企业债权。 ②调整财务政策,防止和减少资本流失。 |

【例题29·多选题】(2019年第一批)为了应对通货膨胀给企业带来的不利影响,可以采取的措施有(  )。

A.签订长期购货合同

B.减少企业债权

C.取得长期负债

D.放宽信用期限

通货膨胀的应对措施:

(1)通货膨胀初期:①货币贬值,投资可以实现资本保值;②物价上涨,签订长期购货合同,锁定购买价格;③资本成本上升,取得长期负债,保持资本成本稳定。

(2)通货膨胀持续期:①严格信用条件,减少企业债权; ②调整财务政策,防止和减少资本流失。

——本内容来自233网校中级会计师葛广宇老师《中级财务管理》课程讲义,版权归233网校,禁止转载,违者必究!