摘要

233中级会计考试网提供葛广宇老师《财务管理》精讲班课程讲义,本节视频讲解中级财务管理第二章总论考点。免费试听中级会计葛广宇老师精讲班课程>>

葛广宇老师介绍:

中国注册会计师,会计师职称,副教授。授课过程中善于总结提炼,通俗易懂,能将晦涩难懂的知识点转换为清晰的应试思路,能将众多相关的计算公式总结为一个整体,坚持以案例、关键词导向式的教学方法,以理解为基础,结合实务,以诙谐幽默的讲课风格减轻学生学习的枯燥程度和记忆压力。常年在上海、杭州、南京、武汉等地讲授会计职称考试《财务管理》和注册会计师考试《财务成本管理》科目,深受学生的好评。

第二章 财务管理基础

第9讲 货币时间价值(五)

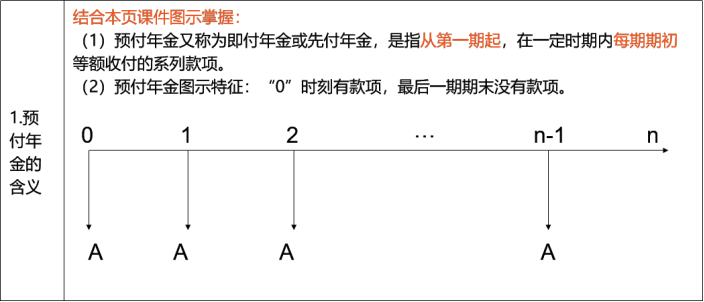

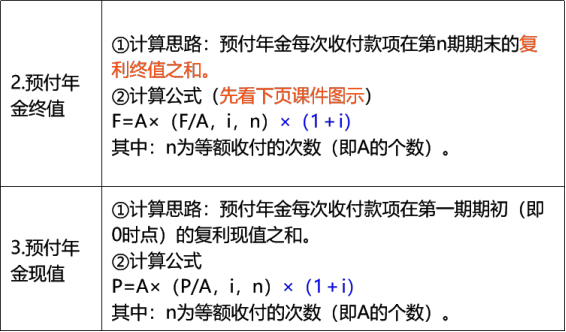

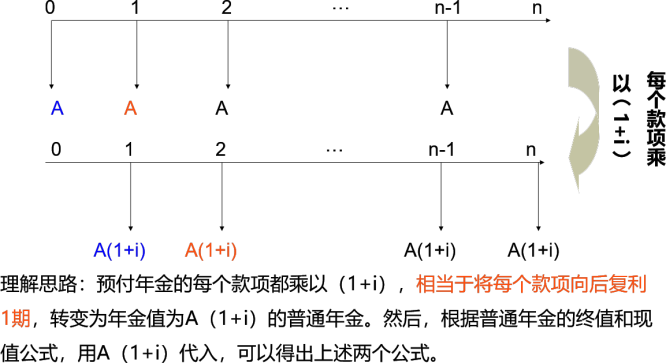

(三)预付年金的终值和现值

【教材例题2-4】甲公司购买一台设备,付款方式为现在付10万元,以后每隔一年付10万元,共计付款6次。假设年利率为5%,按复利计息,已知(P/A,5%,6)=5.0757,如果打算现在一次性付款应该付多少?

【233网校答案】本例为预付年金的现值问题。由于付款6次,所以n=6。

P=A×(P/A,i,n)×(1+i)=10×(P/A,5%,6)×(1+5%)=53.29(万元)。

即如果打算现在一次性付款应该付53.29万元。

【例题3·单选题】(2013年)已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是(  )。

A.2.9927 B.4.2064

C.4.9927 D.6.2064

——本内容来自233网校中级会计师葛广宇老师《中级财务管理》课程讲义,版权归233网校,禁止转载,违者必究!