摘要 本文汇总了证券组合业绩评价的三大考点,重点掌握三大业绩评价指标:特雷诺指数、夏普指数、詹森指数,计算方法和应用需注意区分。

如何查看我的收藏?路径:【打开233网校APP→我的→我的收藏/记录/关注→头条收藏】

进群交流>>

考点1:证券组合业绩评价原则及规定

业绩评价原则 | “既要考虑组合收益的高低,也要考虑组合所承担风险的大小” |

评价规定 | (1)长期性原则,即注重对基金的长期评价,培育和引导投资人的长期投资理念,不得以短期、频繁的基金评价结果误导投资人; (2)公正性原则,即保持中立地位,公平对待所有评价对象,不得歪曲、诋毁评价对象,防范可能发生的利益冲突; (3)全面性原则,即全面综合评价基金的投资收益和风险或基金管理人的管理能力,不得将单一指标作为基金评级的唯一标准; (4)客观性原则,即基金评价过程和结果客观准确,不得使用虚假信息作为基金评价的依据,不得发布虚假的基金评价结果; (5)一致性原则,即基金评价标准、方法和程序保持一致,不得使用未经公开披露的评价标准、方法和程序; (6)公开性原则,即使用市场公开披露的信息,不得使用公开披露信息以外的数据。 |

考点2:证券组合的业绩评价指标

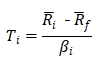

特雷诺指数 | 利用单位系统性风险所获得的超额收益率来衡量投资基金的业绩。

式中,

βi——基金投资组合所承担的系统风险。 特雷诺指数表示的是基金承受每单位系统风险所获取风险收益的大小,特雷诺指数越大,基金的绩效表现越好。 缺点:不能评估基金经理分散和降低非系统性风险的能力。 |

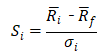

夏普指数 | 夏普指数把资本市场线作为评估标准,是在对总风险进行调整基础上的基金业绩评估方式。其计算公式为:

式中,Si——夏普绩效指标;

σi——i基金收益的标准差,即基金投资组合所承担的总风险 夏普指数越大,表示基金绩效越好。能够反映基金经理分散和降低非系统性风险的能力。 |

詹森指数

| 詹森指数是一种在风险调整基础上的绝对绩效度量方法,表示在完全的风险水平情况下,基金经理对证券价格的准确判断能力。其计算公式为:

式中,αj——詹森绩效指标;

当α=0 ,则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异。 当α>0 时,说明基金表现要优于市场指数表现; 当α<0 时,说明基金表现要弱于市场指数的表现。 詹森指数能评估基金的业绩优于基准的程度,通过比较考察期基金收益率与由定价模型 CAPM 得出的预期收益率之差,即用基金的实际收益超过它所承受风险对应的预期收益的部分来评价基金,此差额部分就是与基金经理业绩直接相关的收益。 |

在比较不同基金的投资收益时,用特雷诺指数和夏普指数可对其进行排序,而詹森指数优于这二者的地方是可以告诉我们各基金表现优于基准组合的具体大小。 | |

考点3:证券投资基金评价结果的使用要求

(1)基金管理人、基金销售机构及符合中国证监会规定条件的媒体不得引用不具备中国证券投资基金业协会会员资格的机构提供的基金评价结果。

(2)基金管理人、基金销售机构及符合中国证监会规定条件的媒体决定与基金评价机构合作并引用基金评价结果的,应当事先根据本办法第九条的要求对拟合作的基金评价机构进行审慎调查,核查其内部控制是否能够保障基金评价业务的有效开展和规范运作。

基金管理人、基金销售机构及符合中国证监会规定条件的媒体应当避免引用违反本办法第九条内部控制规范要求的基金评价机构提供的基金评价结果。

(3)基金管理人、基金销售机构及符合中国证监会规定条件的媒体决定引用基金评价结果的,应当事先根据本办法第十四条要求的业务规范对基金评价结果做出审查,发现有违反业务规范情形的,应当提请基金评价机构做出调整或拒绝进行引用。