-

2020年注会《税法》知识点:增值税应纳税额的计算(一)

-

2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》知识点,一起来看看吧!

2020年注册会计师《税法》知识点:增值税应纳税额的计算(一)

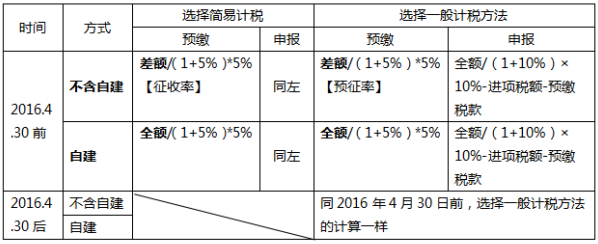

纳税人转让不动产增值税征收管理

★房地产开发企业销售自行开发的房地产项目不适用以下规定

一、一般纳税人和小规模纳税人的处理方法

【注意】差额=全部价款和价外费用-购置原价或者作价

★在不动产所在地预缴,在机构所在地进行申报纳税。

★小规模纳税人的处理,和简易计税的处理方式一模一样

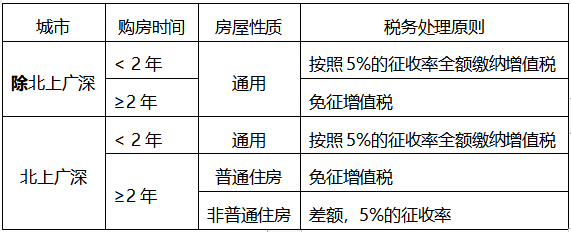

二、个人的处理方法

【总结】

1、购置时间不足两年,不管任何情况,统一按照5%的征收率全额缴纳增值税(为了调控房地产市场)

2、购置时间满了两年,一般情况,都能免征增值税。特殊情况:(北上广深的)非普通住房(原因还是房价太高,个人也来分楼市的羹,那更买不起房了~)