-

2026年期货投资分析题库精选试题: 期权定价

-

1、标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为()元。

A.7.23

B.6.54

C.6.92

D.7.52

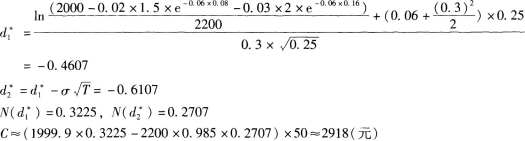

参考答案:C参考解析:本题中时间段为一个时间间隔,适用单步二叉树模型的计算公式,其中:uS0=37.5;dS0=25;T=1。因此,u=37.5/30=1.25,d=25/30≈0.83333;Cu=Max(0,uS0-K)=Max(0,37.5-25)=12.5,Cd=Max(0,dS0-K)=Max(0,25-25)=0;erT=e0.08×1≈1.08329;p=(erT-d)/(u-d)≈(1.08329-0.83333)/(1.25-0.83333)≈0.59990。于是,期权的理论价格C=e-rT[pCu+(1-p)Cd]=[(0.59990×12.5)+0]/1.08329≈6.92(元)。2、当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—1所示。

表2—1预期3个月内发生分红的成分股信息

该欧式期权的价值为()元。[计算结果四舍五入取整数,N(0.4607)=0.6775,N(0.6107)=0.7293]

权重(%)

分红日期(年)

分红(点)

A

2

0.08

1.5

B

3

0.16

2

A.2828

B.2858

C.2888

D.2918

参考答案:D参考解析:根据股指期权定价公式有:

3、B-S-M期权定价模型的基本假设包括()。

A.标的资产价格是连续变动的

B.标的资产的价格波动率为常数

C.无套利市场

D.标的资产价格服从几何布朗运动

参考答案:A,B,C,D参考解析:B-S-M期权定价模型的六个基本假设:

(1)标的资产价格服从几何布朗运动。

(2)标的资产可以被自由买卖,无交易成本,允许卖空。

(3)期权有效期内,无风险利率 r 和标的资产的预期收益率 μ 是常数,投资者可以以无风险利率无限制借入或贷出资金。

(4)标的资产价格是连续变动的,即不存在价格的跳跃。

(5)标的资产的价格波动率为常数。

(6)无套利市场。4、资产的价格波动率σ用于度量标的资产收益的不确定性,常用()来估计。

A.历史数据

B.隐含波动率

C.无风险收益率

D.资产收益率

参考答案:A,B参考解析:资产的价格波动率σ用于度量标的资产收益的不确定性,常用历史数据和隐含波动率来估计。期货从业备考刷题群

添加期货从业学霸君企业微信,拉你进备考刷题群,在考试的各阶段,全程陪伴你备考。

期货从业学霸君企业微信,扫码添加↓↓

期货投资分析历年真题

期货投资分析历年真题哪里有?期货从业考试历年真题,可通过以下方式查看、刷题或者下载:

方式一:打开【233网校APP】,选择【期货从业】,进入【题库】,找到【历年真题/真题估分】即可查看期货投资分析历年真题。

方式二:微信进入【233网校金融类考证题库小程序】,选择【期货从业】,首页找到【历年真题/真题估分】即可查期货投资分析看历年真题。

方式三:点击进入【233网校期货从业在线题库】,找到【历年真题】,即可查看期货投资分析历年真题。